글로벌 증시 호황 속 눈여겨볼 알짜 제약 및 방산 기업 분석

최근 코스피가 8천 포인트를 돌파하며 1만 시대를 향한 기대감이 시장을 뜨겁게 달구고 있습니다. 화려한 지수 상승 이면에는 금리 인상 가능성과 AI 투자 거품론이라는 복병이 숨어 있어 더욱 철저한 옥석 가리기가 필요한 시점입니다. 오늘은 글로벌 유동성 장세 속에서도 흔들림 없이 중장기 성장을 준비하는 다이내믹한 기업들의 핵심 모멘텀을 짚어보겠습니다.

신약 파이프라인으로 미래를 그리는 제약 바이오 섹터

다케다 파마슈티컬스는 특허 만료라는 악재 속에서도 탁월한 비용 통제력으로 영업이익률 30% 중반을 타깃하며 탄탄한 체력을 증명하고 있습니다. 특히 기면증과 피부염 치료제 등 핵심 파이프라인의 임상 3상 성공은 2026년부터 쏟아질 신약 랠리의 강력한 신호탄입니다. AMITIZA 독점금지 소송 패소로 인한 재무제표 수정 이슈가 단기적인 주가 변동성을 키울 수는 있습니다. 하지만 경영진이 2026년 실적 펀더멘털에 미칠 영향이 미미하다고 선을 그은 만큼 펀더멘털 훼손을 우려할 단계는 아닙니다. 한편 에디타스 메디슨은 전임상 단계이긴 하나 LDL 콜레스테롤을 90% 이상 낮추는 놀라운 데이터를 확보하며 시장의 이목을 끌었습니다. 2028년까지 적자 터널을 지나야 하는 보릿고개가 기다리고 있지만 기술력 하나만큼은 독보적입니다. FDA의 사전 검토를 무사히 넘기고 2026년 중반 임상 1상에 돌입하게 되면 파이프라인의 내재 가치는 지금보다 훨씬 높은 프리미엄을 부여받게 될 것입니다.

위기를 기회로 바꾸는 핀테크 플랫폼의 저력

핀볼류션 그룹의 1분기 성적표를 보면 중국 내수 시장의 침체가 기업에 어떤 타격을 주는지 명확히 알 수 있습니다. 중국 시장 거래액이 20% 이상 급감하며 전체 매출의 역성장을 피하지 못했습니다. 하지만 투자자로서 주목해야 할 부분은 36% 이상 폭발적으로 성장하며 역대 최대 실적을 갈아치운 해외 사업 부문의 저력입니다. 주당순이익이 흑자로 돌아선 것은 혹독한 환경 속에서도 수익성 위주의 체질 개선을 성공적으로 이뤄냈다는 증거입니다. 자사주 매입에 적극적으로 나서며 주주환원에 힘쓰고 연간 가이던스를 흔들림 없이 유지하는 모습은 경영진의 강한 자신감을 대변합니다. 글로벌 진출을 통한 포트폴리오 다각화가 본궤도에 오른 만큼 2027년부터 시작될 본격적인 턴어라운드를 미리 준비하는 지혜가 필요합니다.

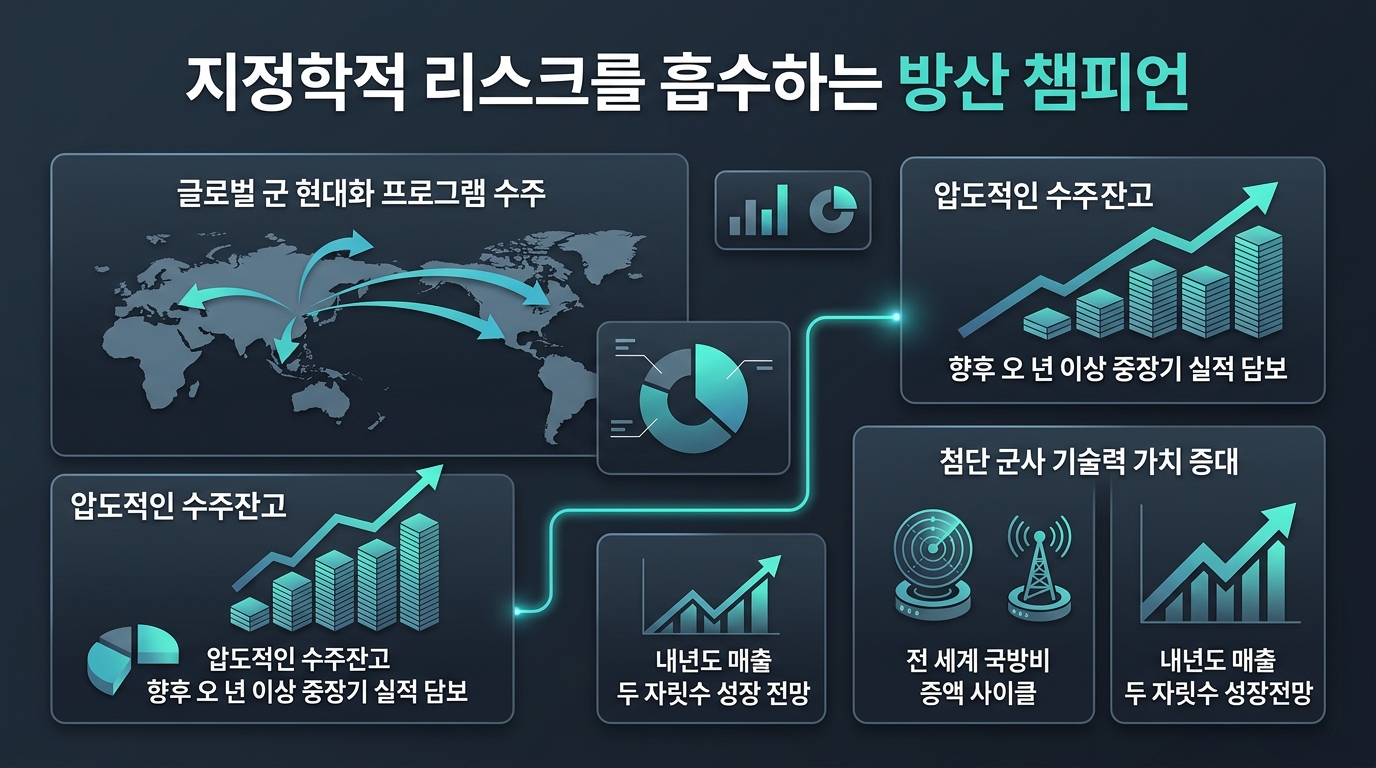

지정학적 리스크를 흡수하는 방산 챔피언

엘빗시스템즈는 최근 유럽에서 14억 달러 규모의 군 현대화 프로그램을 따내며 글로벌 방산 시장 내 압도적인 입지를 다시 한번 굳혔습니다. 무려 281억 달러를 돌파한 수주잔고는 향후 5년 이상의 중장기 실적을 담보하는 든든한 캐시카우 역할을 할 것입니다. 전 세계적으로 국방비 증액 사이클이 길어지면서 이들의 첨단 군사 기술력은 더욱 높은 몸값을 자랑하고 있습니다. 내년도 매출이 두 자릿수 성장을 기록할 것으로 예상되는 가운데 추가적인 대형 수주 릴레이가 펼쳐질 가능성도 활짝 열려 있습니다. 매크로 환경의 불확실성이 커질수록 방산주 특유의 이익 가시성과 안정적인 현금 흐름은 포트폴리오의 방어력을 획기적으로 끌어올려 줄 것입니다. 막강한 수주 곳간을 채워둔 기업은 시장이 흔들릴 때 진정한 가치를 발휘하기 마련입니다.

시장 전체가 낙관론에 취해 있을 때일수록 개별 기업의 현금 창출력과 미래 성장 동력을 냉정하게 저울질해야 합니다. 오늘 살펴본 기업들은 각자의 산업 내에서 확실한 경쟁 우위를 바탕으로 단기적 노이즈를 이겨낼 펀더멘털을 갖추고 있습니다. 당장의 화려한 수익률보다는 긴 호흡으로 뚝심 있게 비즈니스 모델을 밀고 나가는 기업에 당신의 자본을 동행시키기를 권합니다.

#주식투자 #해외주식 #제약바이오 #다케다파마슈티컬스 #핀볼류션 #엘빗시스템즈 #방산주